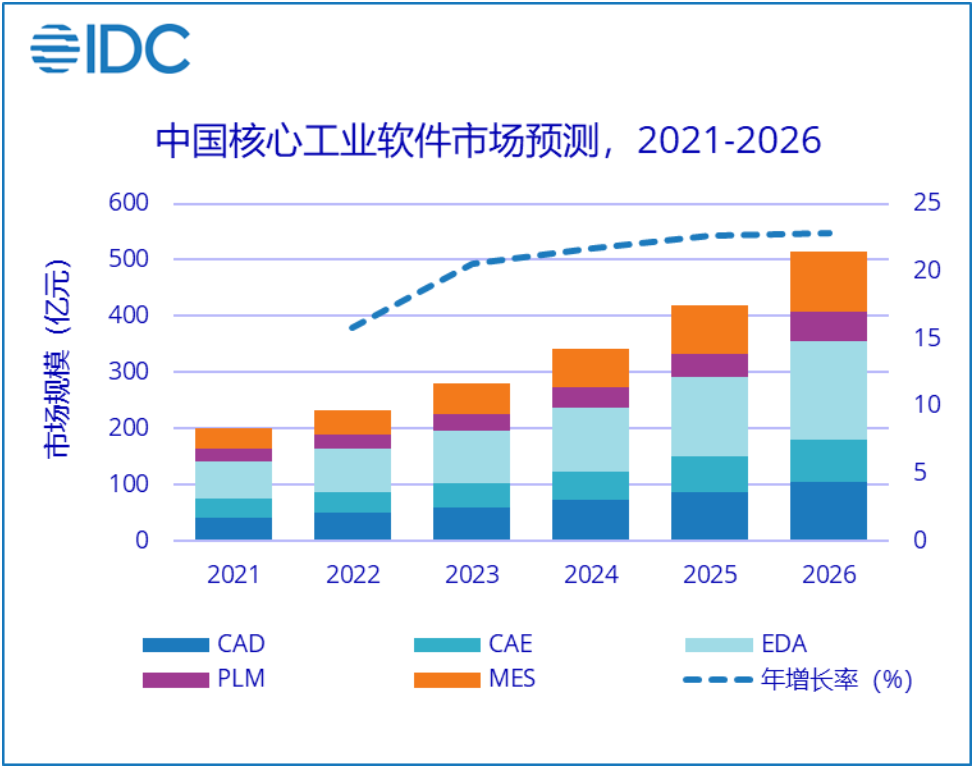

智通财经获悉,2月24日,IDC发布中国核心工业软件市场预测报告(2022-2026),预计从2021年到2026年,中国制造业整体软件市场规模将从1,533.2亿元人民币增长到3,361.4亿元人民币,年复合增长率17%;其中核心工业软件市场规模将从201.4亿元人民币增长到515.6亿元人民币,年复合增长率20.7%。

未来,随着IT市场SaaS化加速向工业渗透,市场将开始加速分化。IDC预测,未来制造业整体软件市场按部署方式划分,云化部署的比例将从2021年的22.9%上升到2026年的31.5%,五年期年复合增长率为26.4%,高于软件产品年复合增长率7.8个百分点。

IDC定义的制造业IT软件支出市场包括工业软件、行业通用软件和平台应用三大类,其中工业软件分为设计研发、运营管理和生产制造三类。设计研发类包括CAD、CAE、CAM、EDA和PLM等,运营管理类包括泛ERP,生产制造类包括MES、 APS 、WMS、QMS、EMS、SCADA、PLC和DCS等。本报告中的核心工业软件包括CAD、CAE、EDA、PLM和MES。

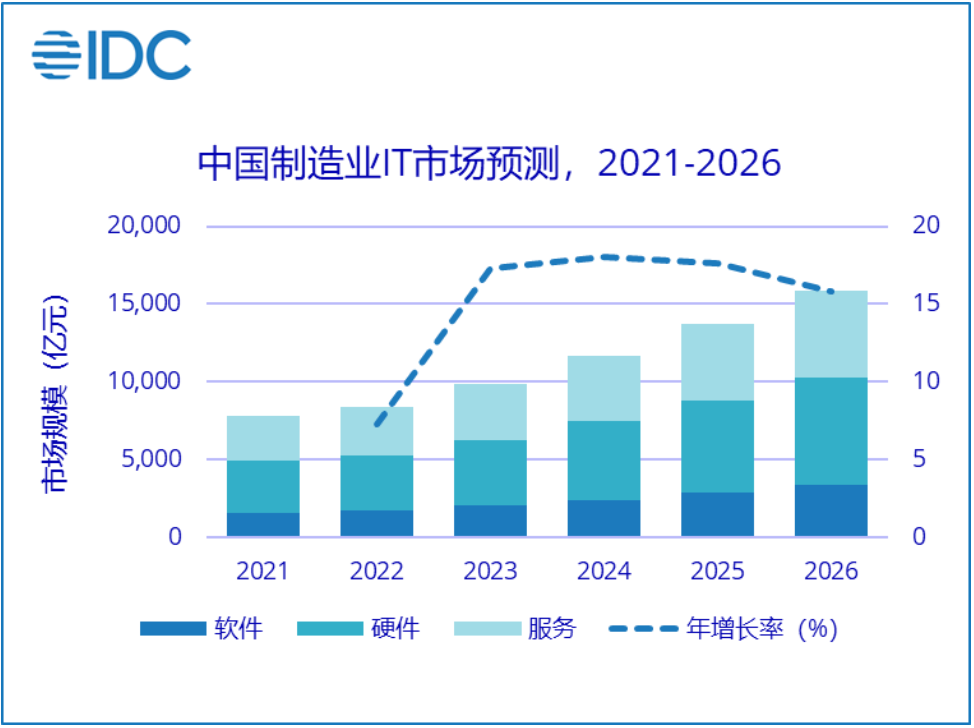

报告预测,从2021年到2026年,中国制造业整体IT市场规模将从7,841.1亿增长至15,863.4亿元,年复合增长率15.1%。其中,随着标准化产品交付的比例提升,软件占比将从19.6%逐步提升至21.2%。

此外,报告还指出工业软件市场的驱动、阻碍因素以及重大市场变化,基于这些因素和预测数据,报告为工业软件市场中的技术提供商提出了发展建议。

IDC中国制造行业研究经理杜雁泽表示 ,近几年国家政策和资本市场对工业软件足够重视,沉寂多年的工业软件服务商迎来最好的时代。随着2022年底国家对疫情管控的放开,以及国家对实体经济的持续支持,工业企业将逐渐摆脱新冠疫情带来的影响,并重新思考工业软件的价值。本土厂商快速成长和工业软件SaaS化将是未来工业软件厂商发展的两条主线。

版权所有@2017-2030 鄂ICP备2021018714号-1 武汉云筹优化科技有限公司 电话:18672919570 地址:武汉市高新大道999号未来科技城C2栋602室

QQ客服

QQ客服